Découvrez pourquoi les initiatives “à Impact Positif” menées par les banques doivent se multiplier. Consommer éthiquement est devenu une préoccupation largement partagée par de nombreux consommateurs et il en est de même pour l’épargne. Que financent réellement nos investissements. Si 63% des Français se déclarent être prêts à investir dans des projets durables remplissant des critères ESG, les banques sont en première ligne pour répondre à ce besoin.

De la révolution de l’épargne ISR et des prêts à impact…

Nous polluons davantage via ce que finance notre argent à la banque que via notre propre consommation

Alexandre POIDATZ

Face aux enjeux du réchauffement climatique, l’aggravation des inégalités et plus globalement la recherche de sens mis en exergue par les récentes crises économique et sanitaire, les Français ont pris conscience de l’urgence d’une action individuelle et collective visant à faire évoluer leurs modes de vie et de consommation. Au-delà de l’achat de denrées alimentaires ou de biens et de services bio, en circuit court ou à impact positif, se pose désormais la question de l’allocation de l’épargne des ménages. Quels que soient nos efforts pour mieux consommer, force est de constater que « nous polluons davantage via ce que finance notre argent à la banque que via notre propre consommation », souligne Alexandre Poidatz dans un rapport de l’Oxfam.

On voit ainsi émerger de nouveaux acteurs avec la promesse d’une traçabilité de l’épargne et des prêts consentis par les Banques, et la garantie d’un impact positif sur les territoires. Qu’il s’agisse de fintechs (Helios, Triodos, Green-Got, OnlyOne), de banques éthiques comme la Nef ou de nouvelles structures au sein de Banques existantes comme la Banque de la Transition Energétique de la Banque Populaire Auvergne Rhône Alpes, qui isole de son bilan l’épargne ISR et les financements associés pour garantir à ses épargnants la traçabilité ligne à ligne des projets.

Au-delà de l’épargne ISR et des crédits à impact, les Banques s’engagent plus globalement sur les enjeux climatiques dans la continuité de l’accord de Paris et veillent à rester des acteurs privilégiés du soutien du tissu économique et social.

… à un engagement collectif des Banques vers l'Impact Positif

Les banques sont aujourd’hui convaincues de la nécessité de s’engager sur l’impact positif. Un Observatoire de la Finance Durable a été lancé fin octobre sur la place de Paris en lien notamment avec la Fédération Bancaire Française. Les initiatives des banques françaises se multiplient aussi bien sur les volets environnementaux qu’économiques et sociaux :

Sur l'offre et le modèle relationnel

- Fonds d’épargne ISR ou dédiés bas carbone, green bonds et social bonds et dispositifs de suivi et traçabilité des bénéficiaires des financements accordés (sites internet à destination des clients)

- Prêts à impacts à destination des particuliers, des entreprises et des collectivités locales vers la transition écologique, la rénovation énergétique, l’éco mobilité

- Nouveaux contrats d’assurance vie qui s’appuient sur des fonds ISR et /ou solidaires

- Offres spécifiques pour les clients en situation de fragilité financière (dispositifs d’accompagnement budgétaire, suppression pour certaines des frais d’intervention)

- Services à destination des clients d’estimation de l’empreinte carbone de leurs dépenses

- Experts pour accompagner les entreprises dans leur transition énergétique (immobilier, transports / mobilité, équipements)

Sur leur politique d’investissement et de mécénat

- Investissements directs dans l’innovation durable : prises de participation dans des greentechs, plateformes de crowd lending ou de financement participatifs centrées sur des projets d’énergie renouvelables, associatifs, et le lancement d’entreprises à impact, fonds d’investissement en capital innovation ou dans l’économie sociale et solidaire (Fonds Nov ESS)

- Incubateurs territoriaux en open innovation

- Fondations et mécénat pour la biodiversité, l’insertion sociale, la réalisation de projets solidaires et citoyens

- Mise en place de filières d’économie verte

Sur l’évaluation de leur empreinte

- Développement de politiques sectorielles exigeantes permettant de mesurer l’empreinte des Banques sur les secteurs les plus sensibles (création d’un indicateur d’exposition des banques françaises au charbon avec une ambition à zéro)

- Nouveaux critères d’octroi de crédits tenant compte de l’impact social et environnemental des financements et plus globalement prise en compte du risque climatique dans la politique risque

- Participation volontaire aux premiers stress test climatiques organisés par l’ACPR

Sur leur politique interne

- Utilisation d’énergie renouvelable pour alimenter le parc d’agences

- Dispositifs d’accompagnement de la diversité, de l’inclusion et du handicap auprès des collaborateurs de l’entreprise

- Appels à initiatives des collaborateurs et intrapreneuriat

- Mise en place de communautés visant à améliorer les conditions de travail des collaborateurs

Des initiatives éparses, à l’incarnation de l'Impact Positif à tous les niveaux et pans de l’Organisation

Au-delà des initiatives disséminées et du risque de greenwashing, l’enjeu pour les Banques aujourd’hui est de construire une stratégie globale à impact positif mettant en évidence la sincérité de l’approche et sa cohérence avec la raison d’être de l’Entreprise. Pour cela 3 questions nous semblent fondamentales :

- En quoi je contribue à un monde meilleur ?

- En quoi j’aide mes clients à le faire ?

- En quoi je contribue au bien être de mes collaborateurs ?

Une réflexion autour de 5 dimensions pour incarner son engagement et sa responsabilité

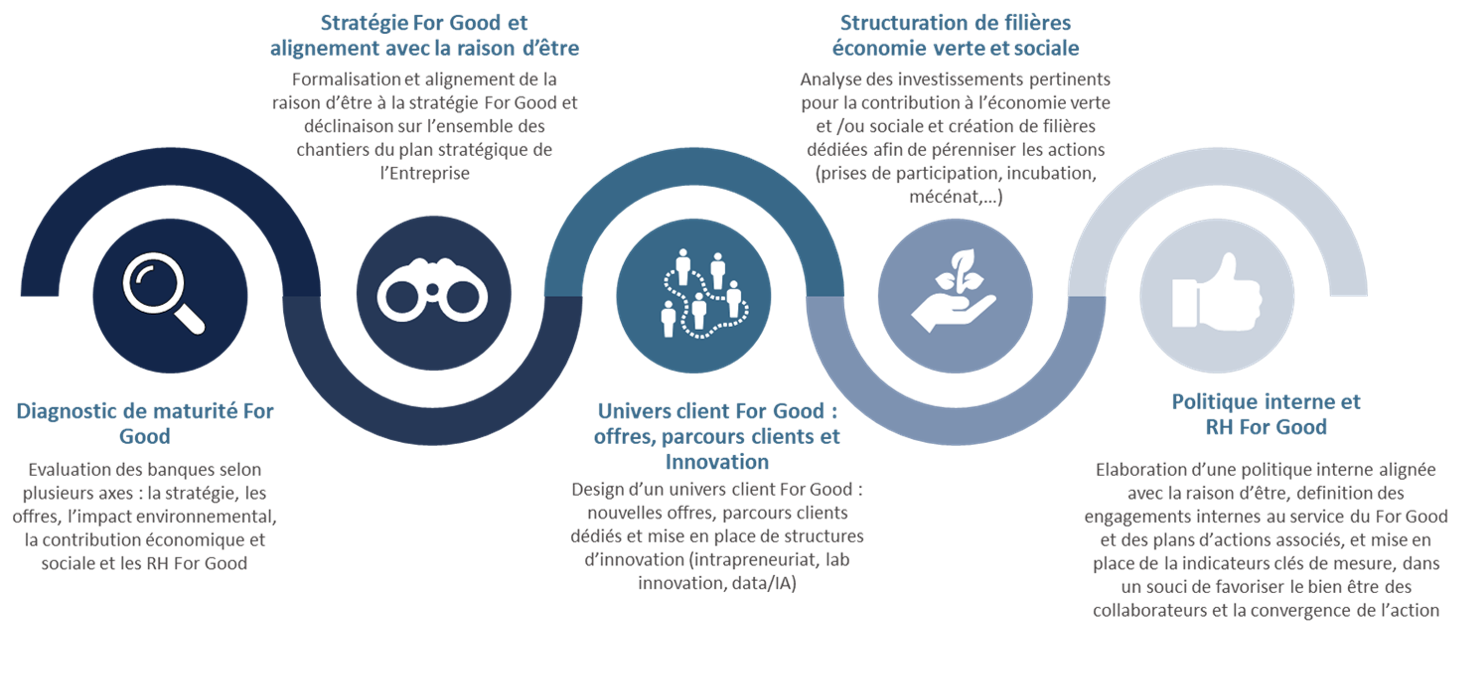

Partir du diagnostic de maturité sur l'Impact Positif

Cette réflexion doit commencer pour les Banques par un diagnostic de maturité sur l’Impact Positif, permettant d’établir les priorités d’actions et surtout de construire une stratégie à impact positif globale au sein de la Banque. Cette stratégie doit être alignée avec la raison d’être / la mission de l’Entreprise et se décliner dans tous les chantiers du plan stratégique autour d’ambitions dédiées.

L’élaboration d’un univers client à impact positif autour d’offres et parcours innovants constitue un autre levier majeur pour les Banques, en adéquation avec les attentes fortes des clients, qui pourraient faute de mieux se tourner vers des acteurs spécialisés. Les Banques ont un enjeu de basculer d’un schéma d’offres éparses ayant des impacts positifs à la construction d’une gamme d’offres complète à impact positif, y compris sur la Banque au quotidien ou l’Assurance avec par exemple des offres de cash back pour récompenser les modes de consommation à impact positif des clients, des tarifs préférentiels sur l’assurance habitation en fonction des normes environnementales du logement,… Cette démarche doit s’accompagner d’une refonte des parcours sur l’ensemble des moments de vie du client.

Un impact positif des banques sur la société et l'environnement

En tant qu’acteur de l’économie et des territoires, les Banques peuvent également avoir un impact positif sur la société et l’environnement via leurs investissements ou dispositifs de soutien et sponsoring de projets durables et locaux. La structuration d’une filière économie verte et / ou sociale permet aux banques d’organiser et de pérenniser leurs actions et les outils qu’elles peuvent mobiliser sur le territoire : capital risque et prises de participation, incubation et accélération de nouveaux acteurs, création de fondations ou mécénat etc…

Enfin une Banque à impact positif s’adresse aussi bien aux aspirations et au bien être de ses clients que de ses collaborateurs. Elle doit veiller à l’exemplarité de ses comportements en terme de politique interne, incarner un collectif bienfaisant, donner du sens au travail des équipes et garantir l’employabilité, le développement des compétences, l’attractivité des parcours de carrière et l’inclusion de tous les collaborateurs.

Infuser l'Impact Positif à tous les niveaux de l’Entreprise et dépasser les silos pour accélérer la transformation

Les Banques françaises se sont emparées de la problématique de l’Impact Positif et multiplient aujourd’hui les initiatives. Elles doivent demain donner encore davantage de visibilité et de lisibilité à ces actions en les inscrivant au cœur de leur stratégie. De même, à l’instar de la data et du digital, les Banques doivent veiller à ne pas siloter la réflexion et l’action à impact positif. Elles doivent au contraire l’intégrer de manière transversale à l’ensemble des métiers et pans de l’organisation pour accélérer et réussir cette transformation sans précédent.

Services Financiers

Pour aller plus loin

Société à mission certifiée B Corp

Nous avons voulu inscrire iQo, dès le premier jour, dans cette volonté de changement et d’impact durable. Derrière cette promesse, nous avons souhaité aller plus loin

Comment optimiser l’efficience des fonctions supports d’une Banque de détail ?

L’efficacité des fonctions supports est un enjeu clé pour les banques de détail renforcé par le contexte économique. En effet, l’inflation soutenue ainsi que la

Les 7 défis de la banque de détail

1. Passer le cap de la crise et travailler sa stratégie long terme 2. Incarner sa raison d’être, adossée à l’ « Impact Positif » 3. Renouveler le modèle de revenu et